Una escuela primaria de Bonn combate la desigualdad educativa y logra impulsar a estudiantes de entornos desfavorecidos.

Por años, la educación financiera fue considerada un “tema para adultos”. Sin embargo, el escenario económico actual —inflación persistente, digitalización bancaria, auge de las fintech, créditos instantáneos y consumo impulsivo en redes sociales— convirtió esa mirada en un problema estructural.

Hoy, un adolescente latinoamericano puede abrir una billetera virtual antes de comprender cómo funciona un interés compuesto. Puede comprar online en cuotas sin entender el costo financiero total. Y puede endeudarse antes incluso de tener empleo formal.

La gran pregunta ya no es si la educación financiera debe enseñarse en la escuela. La pregunta es por qué América Latina tardó tanto en entenderlo.

Dentro del panorama latinoamericano, Chile aparece como uno de los países más consistentes en la incorporación de contenidos financieros al sistema educativo.

Desde 2018, la Ley 21.092 incorporó oficialmente contenidos de educación financiera dentro de la enseñanza escolar chilena. El Ministerio de Educación desarrolló materiales específicos y programas complementarios para docentes y estudiantes.

Además, organismos como el SERNAC y la Comisión para el Mercado Financiero impulsan cursos gratuitos para jóvenes, talleres en escuelas y programas de ciudadanía financiera.

El enfoque chileno tiene un diferencial importante: no se limita a enseñar ahorro. También aborda consumo responsable, endeudamiento, créditos, fintech y planificación económica personal.

Brazil, por su parte, avanzó mediante la Estrategia Nacional de Educación Financiera (ENEF), impulsada por el Banco Central y organismos públicos. Aunque el despliegue no es homogéneo en todo el territorio brasileño, el país logró instalar la discusión como política pública nacional.

En ambos casos existe una comprensión moderna del problema: educar financieramente no es formar inversores de Wall Street, sino ciudadanos menos vulnerables.

En Argentina, la educación financiera todavía depende en gran parte de iniciativas provinciales, ONG, bancos o programas extracurriculares. Existen experiencias valiosas, especialmente en escuelas técnicas y programas de emprendedurismo, pero no hay una política nacional consolidada y transversal para secundaria.

El problema argentino es paradójico: el país convive históricamente con inflación, devaluaciones y crisis financieras, pero millones de estudiantes terminan la escuela sin comprender conceptos elementales sobre ahorro, crédito o inversión.

En Mexico ocurre algo similar. Aunque existen esfuerzos del sistema bancario y contenidos dispersos en materias de economía y ciudadanía, especialistas sostienen que aún falta integración curricular real y capacitación docente masiva.

Colombia mostró avances en programas de inclusión financiera y cultura económica, aunque la implementación sigue siendo desigual según regiones y recursos escolares.

El patrón se repite en buena parte de la región: buenas intenciones, pilotos interesantes y escasa escala estructural.

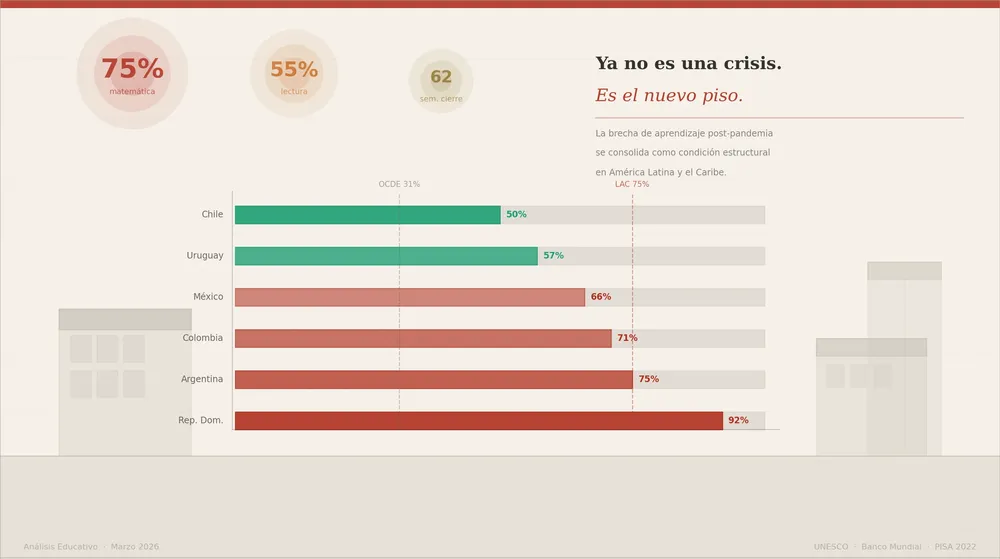

Los resultados internacionales reflejan el problema. Diversos estudios vinculados a evaluaciones PISA muestran que gran parte de los estudiantes latinoamericanos tiene dificultades para interpretar conceptos financieros básicos y tomar decisiones económicas simples.

Y esto tiene consecuencias concretas:

En otras palabras: la falta de educación financiera no es un problema académico. Es un problema social.

Porque un joven que no entiende cómo funciona el dinero difícilmente pueda construir autonomía económica.

La urgencia creció todavía más con la explosión de las plataformas digitales.

Hoy los adolescentes reciben consejos financieros desde TikTok, YouTube o Instagram antes que desde la escuela. El problema es que muchas veces esos contenidos mezclan información útil con especulación, apuestas disfrazadas de inversión o promesas irreales de riqueza rápida.

La región enfrenta entonces un doble desafío:

educar financieramente y, al mismo tiempo, desarrollar pensamiento crítico digital.

No alcanza con enseñar qué es un plazo fijo. También hay que enseñar cómo detectar fraudes, interpretar riesgos y desconfiar de los “gurús” financieros de internet.

Uno de los obstáculos menos discutidos es la preparación docente.

Muchos profesores jamás recibieron formación específica en educación financiera. Eso genera inseguridad pedagógica y termina reduciendo el tema a contenidos superficiales.

Por eso, los modelos más exitosos del mundo trabajan sobre tres pilares simultáneos:

La educación financiera efectiva no se enseña con teoría abstracta. Se enseña simulando presupuestos, comparando créditos, analizando consumos y comprendiendo cómo funcionan los impuestos, el ahorro y las inversiones reales.

Una currícula financiera adaptada al siglo XXI debería incluir, como mínimo:

Y, sobre todo, debería enseñar algo mucho más profundo:

la relación emocional y cultural que las personas tienen con el dinero.

Porque en América Latina las finanzas también están atravesadas por miedo, incertidumbre y desconfianza histórica.

América Latina todavía está a tiempo de corregir una de sus mayores falencias educativas.

La educación financiera podría transformarse en una herramienta concreta de movilidad social, especialmente en sectores vulnerables donde los errores económicos cuestan años de esfuerzo familiar.

Los países que entiendan esto primero tendrán generaciones más preparadas para un mundo cada vez más complejo, digital y competitivo.

Los que no lo hagan seguirán formando jóvenes capaces de resolver fórmulas matemáticas… pero incapaces de entender el resumen de su tarjeta de crédito.

Porque en el siglo XXI, alfabetizar ya no significa solamente enseñar a leer y escribir. También significa enseñar a sobrevivir económicamente.